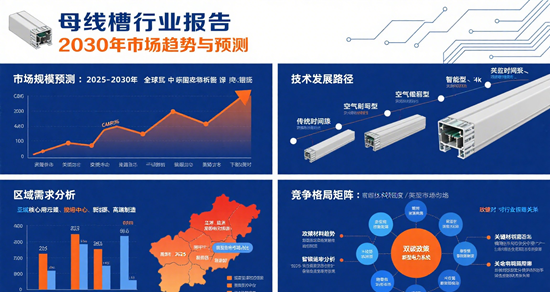

根据全球母线槽系统行业调研报告显示,2023年全球母线槽市场规模已达579.7亿元,中国市场规模达到2.55亿元。在"双碳"目标驱动下,中国母线槽行业正经历结构性变革。预计到2029年,全球市场规模将以8.06%的年均复合增长率突破946.91亿元,而中国市场的增速更为显著,7%的年均复合增长率将推动市场规模达到15.03亿元。这一增长态势源于新型城镇化建设中变电站、配电所等设施投资占比达50%-60%,直接拉动母线产品需求。

数据中心领域成为行业增长新引擎。2023年全球数据中心母线槽市场规模达45.75亿元,预计2029年将增长至73.27亿元,年均复合增长率7.79%。中国数据中心建设加速尤为明显,5G基站建设带来的边缘计算需求,使得三相四线制、三相五线制母线槽产品需求激增。在医疗保健、IT电信、能源政府等领域,母线槽正替代传统电缆,成为电力传输的主流方案。

技术革新驱动产业升级

行业技术发展呈现三大趋势:智能化、模块化、绿色化。物联网技术的深度应用,使母线槽系统具备实时监测功能,通过传感器实现电流、温度、湿度等参数的远程监控。模块化设计使产品拆卸组合时间缩短,维护效率提升。在材料创新方面,铝合金外壳母线槽在轨道交通领域的应用,较传统钢制产品减重,同时保持IP66防护等级。

制造工艺的突破尤为显著。某企业研发的密集绝缘技术,使母线槽短路强度提升至100kA,较行业平均水平提升。自动化生产线应用机器人焊接,产品一致性问题得到解决。这些技术突破直接推动行业向高端化发展,2023年高功率范围母线槽市场份额已达38%,较2018年提升。

竞争格局重构,政策导向明显

全球市场形成三大梯队竞争格局。第一梯队ABB、施耐德、西门子等跨国企业占据高端市场;第二梯队江苏威腾、珠海光乐等本土品牌依托规模化生产;第三梯队区域性中小企业通过工程总包模式获取订单。中国市场集中度CR5为42%,较发达国家仍有提升空间。

政策驱动成为行业发展的关键变量。国家能源局"十四五"规划中,特高压工程投资达3800亿元,直接拉动母线槽在变电站领域的应用。住建部发布的《绿色建筑评价标准》,要求新建建筑配电系统节能效率提升,推动环保型母线槽研发。在数据中心能效标准方面,PUE值限制促使液冷技术母线槽需求增长。

2030年市场趋势预测

到2030年,全球母线槽市场规模预计突破1200亿元,中国占比将提升至35%。应用领域呈现"三极驱动"格局:数据中心领域占比达40%,新能源汽车充电设施占比25%,绿色建筑占比20%。技术发展将聚焦三大方向:直流母线槽在新能源领域的应用,耐火绝缘母线槽在轨道交通的普及,以及基于数字孪生的智能运维系统。

行业竞争将呈现"马太效应"。具备全生命周期管理能力的企业将占据优势,如施耐德推出的EcoStruxure平台,实现母线槽系统能效优化。国内企业通过并购整合提升竞争力,某企业收购意大利Pogliano后,在欧洲市场占有率提升。

挑战与机遇并存

行业面临三大挑战:原材料价格波动影响成本控制,铜价占母线槽成本的60%;技术标准不统一导致市场准入障碍;国际物流成本上升影响出口竞争力。但机遇更为显著:全球基建投资拉动需求,东南亚市场年均增速达;新能源革命创造新场景,海上风电母线槽需求增长;智能电网改造带来升级空间,某省试点项目已实现母线槽在线监测覆盖率。

母线槽行业正处于技术迭代与市场重构的关键期。企业需把握"双碳"战略下的能源转型机遇,通过技术创新、标准制定、服务升级构建核心竞争力。在数字经济与实体经济深度融合的背景下,母线槽将不再仅仅是电力传输设备,而是成为智能电网的关键节点,为全球能源变革提供基础支撑。

- END -

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。