在中国经济步入高质量发展阶段的宏观背景下,传统制造业正经历着深刻的结构性变革。作为家居建材领域的重要组成部分,木地板行业在告别了过去二十年伴随房地产黄金时代的高速增长后,整体增速放缓,市场逻辑从增量驱动转向存量与品质升级双轮驱动。然而,在全国市场趋于平稳的“新常态”下,区域市场的分化与重构却日益激烈。其中,长江中游城市群以高达7.3%的年均复合增长率,成为一抹亮色,不仅领跑全国,更预示着行业竞争格局的深刻演变。这一现象背后,是政策、经济、市场与消费多重力量共振的结果,也为行业未来的发展路径提供了极具价值的启示。

一、 全国宏观背景:存量时代与消费升级的双重变奏

要理解长江中游的崛起,首先必须审视整个木地板行业的宏观语境。一方面,全国房地产市场调控的持续深化,使得新建住宅对木地板的需求拉动效应显著减弱。行业增长的引擎,正逐步从“新房装修”转向“存量房翻新”。据行业数据显示,一线城市存量房翻新需求已占据市场主导,并正向二三线城市快速渗透。这意味着,市场的周期性波动减弱,而持续性、更新性的需求成为基本盘。

另一方面,“消费升级”浪潮席卷各行各业,木地板亦不例外。新生代消费者,特别是成长于互联网时代的“80后”、“90后”,其消费心智发生了根本性变化。他们不再仅仅满足于地板的基础功能,而是对产品的环保性能(如无醛添加)、设计美学、材质质感、品牌价值乃至整体家居风格的协调性提出了更高要求。这种从“价格敏感”到“价值认同”的转变,倒逼企业从成本竞争转向品牌、产品与服务的全方位价值竞争。正是在这样的大背景下,那些能够精准捕捉并满足新兴消费需求、且具备巨大市场潜力的区域,便自然成为了增长的“价值洼地”。

二、 解构长江中游:政策、经济与市场的三重共振

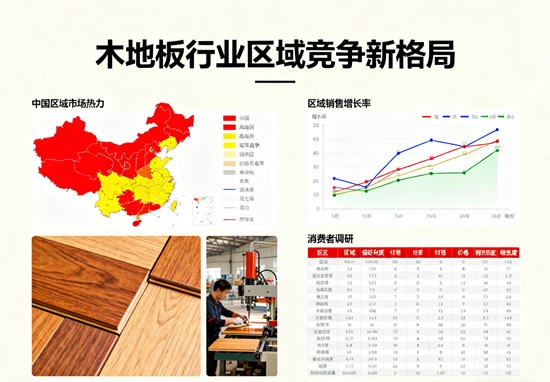

长江中游城市群(以武汉、长沙、南昌为中心)7.3%的惊人增速,并非偶然,而是多重利好因素叠加的必然结果。

首先是政策引擎的强力驱动。 “促进中部地区崛起”国家战略的深入推进,为该区域的基础设施建设、产业协同发展和公共服务均等化提供了顶层设计与政策红利。特别是长江中游城市群一体化发展规划的落地,加速了区域内人才、资本、技术的自由流动。大规模的城市更新、保障性住房建设以及城市群内部的交通网络完善,直接催生了巨量的刚性装修需求,为木地板市场提供了肥沃的土壤。

其次是经济基础的坚实支撑。 近年来,长江中游城市群的经济增速持续高于全国平均水平,居民可支配收入稳步提升,一个规模庞大且充满活力的“新中产”阶层正在形成。与一线城市相比,这里的房价相对温和,居民拥有更强的消费能力和意愿投入到家居环境的改善上。这种“购买力”与“购买欲”的同步增长,构成了市场扩张的核心动力。

最后是市场潜力的集中释放。 长江中游城市群的市场呈现出典型的“增量与存量并存”的特征。一方面,城镇化进程仍在继续,新建住宅项目源源不断;另一方面,大量建于上世纪90年代至本世纪初的住宅已进入集中翻新周期。这种双重需求的叠加,使得市场容量远超趋于饱和的一线城市。同时,相较于成熟的东部沿海市场,这里的品牌集中度相对较低,消费者品牌忠诚度尚在培养阶段,为所有市场参与者,无论是全国性巨头还是区域性品牌,都提供了广阔的渗透与成长空间。

三、 竞争格局白热化:巨头下沉、本土品牌与新兴力量的博弈

巨大的市场蛋糕,自然吸引了各路力量的角逐,长江中游的木地板市场竞争已然进入白热化阶段。

全国性品牌的“渠道下沉”战略主战场。 以圣象、大自然、德尔等为代表的行业巨头,凭借其强大的品牌背书、规模化的生产能力和成熟的全国性渠道网络,正将长江中游作为其渠道下沉战略的核心区域。它们通过开设大型旗舰店、与当地头部家装公司深度绑定、以及线上线下融合的营销模式,迅速抢占中心城市市场,并逐步向三四线城市渗透,对本土品牌形成了巨大的挤压。

区域性品牌的“本土化”防御与反击。 面对巨头的入侵,深耕本地多年的区域性品牌并未坐以待毙。它们的核心优势在于对本地市场的深刻理解、稳固的经销商人脉网络以及更灵活的成本控制策略。许多区域性品牌正通过强化服务(如提供更快捷的本地化安装与售后)、推出更符合本地审美与消费习惯的差异化产品、以及深耕社区营销等方式,构筑自己的“护城河”,在细分市场中占据一席之地。

新兴力量的“差异化”破局。 与此同时,一批专注于细分领域的新兴品牌正借助互联网的东风异军突起。它们或主打“纯实木”、“地暖专用”等功能性卖点,或以高颜值的设计、个性化的定制服务吸引年轻消费者,通过社交媒体、内容电商等新渠道直接触达目标客群,在巨头环伺的市场中找到了独特的生存之道。

四、 挑战与机遇并存:从“价格战”走向“价值战”

尽管前景广阔,但长江中游木地板市场的挑战同样不容忽视。同质化竞争引发的价格战、房地产市场的局部波动、环保成本持续上升等问题,依然考验着每一个参与者的智慧。

未来,该区域的竞争焦点,必将从低层次的“价格战”转向高维度的“价值战”。对于企业而言,这意味着:

1. 产品力是根本: 持续的研发投入,在环保、健康、耐用、美学等方面构建核心竞争力,是赢得消费者信赖的基础。

2. 品牌力是引擎: 在信息爆炸的时代,清晰的品牌定位、动人的品牌故事和高效的品牌传播,是建立消费心智、摆脱同质化泥潭的关键。

3. 服务力是壁垒: 木地板是“半成品”,专业的测量、安装、售后等服务构成了完整的消费体验。构建标准化、高品质的服务体系,将成为难以复制的竞争优势。

4. 数字化是翅膀: 利用数字化工具优化供应链、精准营销、提升渠道效率,实现线上线下无缝衔接,是企业在未来竞争中立于不败之地的必然选择。

结论

长江中游城市群以7.3%的增速领跑全国,不仅是区域经济发展的一个缩影,更是中国木地板行业进入深度调整期后,竞争格局重塑的生动写照。它标志着行业的增长逻辑正在从“普涨”变为“结构性增长”,从“机会驱动”变为“能力驱动”。对于所有行业参与者而言,这片充满活力的热土既是机遇之地,也是试炼场。未来,谁能更深刻地洞察区域市场的独特性,谁能更快地完成从产品制造商到品牌服务商的转型,谁就将在这一轮区域竞争的浪潮中,真正乘风破浪,行稳致远。长江中游的故事,才刚刚开始。

- END -

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。