中国家电企业的全球化,正从“在中国生产、卖向全世界”的模式,切换为“在离客户最近的地方生产”的新范式。受中美贸易摩擦持续升级、多国关税壁垒叠加、以及终端市场对供应链韧性的刚性需求推动,“近岸外包”已从可选项变为头部家电企业的战略必选项。东南亚(泰国、越南、印尼)和墨西哥,构成了这轮产能转移的“双引擎”——前者承接面向东盟和欧洲的产能,后者则成为北美的“生产跳板”。2025年以来,以美的、海尔、TCL、海信、长虹等为代表的头部企业,已在上述区域密集落子,产能本土化率正在从“试水”迈向“主力”。

一、为什么要走?——三重压力叠加,倒逼产能“出外”

本轮家电产能外迁,并非企业主动扩张的单线叙事,而是多重压力叠加下的结构性反应。

第一重压力:中美关税的“天花板效应”。 2025年,中美关税摩擦再度升级。据中国海关统计,2025年我国机电产品对美出口同比下降22.3%至2376.4亿美元,为2017年以来最低水平,美国占我国机电出口总额比重从2018年的20.4%骤降至10.3%。白色家电对美出口同样承压,5月单月同比大幅下降42.5%。尽管后续出现阶段性关税下调,家电主要出口企业当前对美出口综合税率仍高达30%-55%。对净利率普遍只有个位数的家电行业而言,这一税率基本抹平了利润空间。

第二重压力:接收端的“关税连锁”。 中国家电企业仓促出海的另一端,目的国也在“扎紧篱笆”。2026年1月起,墨西哥对来自中国等非自贸协定国家的部分产品加征最高50%的进口关税,涉及家电、汽车、纺织品等超过1400个产品线。墨西哥的对华白电进口关税上调至15%-30%,洗衣机、空调等品类出口应声下滑。“绕道墨西哥再转口美国”的老路径,正在被双重封堵。

第三重压力:供应链安全的底层逻辑改写。 疫情、地缘政治、航运波动等一系列事件,让全球品牌商和零售商重新定义了“可靠的供应商”——价格不再是最重要的考量,“能否就近交付、能否分散风险”成为新门槛。高盛2025年4月对白色家电、消费电子企业的调研显示,多数受访公司仍在加速向海外工厂转移生产,部分企业收到的美国客户订单反而增加——因为客户希望在关税窗口期内完成补货。

综合来看,产能外迁的本质不是“出走”,而是“陪客户一起去更安全的地方”。

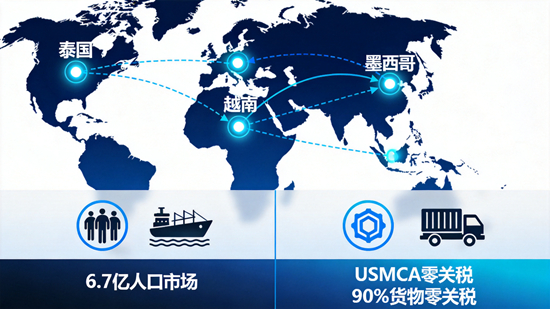

二、往哪里走?——东南亚与墨西哥的“双城记”

当前中国家电企业的全球化产能布局,已清晰分化为两条主线:

主线一:东南亚,做“东盟生意”与“欧洲跳板”。

泰国是目前布局最密集的热土。2025年9月,海尔泰国春武里空调工业园正式投产,规划年产能600万套,是中国空调企业在东南亚产能最高的制造基地;同月,海信HHA智能制造工业园开工,全面投产后年产能预计达260万台。TCL智家旗下奥马冰箱确定在泰国春武里府投建冰箱和冷柜生产基地,总投资约6.8亿元,新增冰箱年产能140万台。

越南同样集聚了大量产能。莱克电气越南第二生产基地于2025年7月投产,新增400万台小家电及180万台电机产能;泰国工厂同年9月投产,达产后年产值14亿元。爱仕达则宣布拟投资不超过1.5亿元,在越南建设炊具、小家电及工业机器人基地。

RCEP政策红利为东南亚布局提供了关键支撑。在RCEP框架下,区域内90%以上的货物贸易最终实现零关税,广东出口东盟货物更实现九成零关税。东盟人口6.7亿、消费升级加速的基本面,也让这一区域从“制造飞地”升级为“增长市场”。

主线二:墨西哥,撬开北美市场的“战略扳手”。

墨西哥的吸引力,核心来自USMCA(美墨加协定):满足原产地规则的产品可零关税进入美国市场。这对于关税高达30%以上的家电产品而言,是结构性优势。

头部企业已率先落子。TCL在墨西哥运营MASA电视工厂,2025年下半年起聚焦65-98英寸大尺寸电视,全部产能供应北美客户。海信在墨西哥蒙特雷市扩建冰箱厂房,长虹华意墨西哥压缩机工厂年产能已达400万台。海尔智家通过拥有墨西哥家电巨头Mabe的GE Appliances,就近服务北美市场,并明确表示通过墨西哥工厂已与供应商协商分担50%关税成本。长虹亦批准在墨西哥蒂华纳投资电视生产项目,以扩展海外制造版图。

但墨西哥路径并非无忧。当地上游零部件配套能力与中国有明显差距,目前无法完全匹配中资企业需求。头部企业正在推动供应商跟随出海——美的计划2026年上半年建成海外平行供应链,墨西哥威灵汽车部件基地已启动建设。

三、怎么走?——龙头企业的三条路径

剖析头部企业的实操,当前产能出海主要呈现三种模式:

模式一:自主建厂+产能复制。 以美的为代表,加速向泰国、越南、中东、非洲转移产能,同时评估土耳其、墨西哥工厂扩产能力,目标是90天内形成新产能。2025年美的海外收入已达1959亿元,同比增长16%,海外自制核心部件占比目标提升至40%。

模式二:收购整合+自有品牌。 以海尔为代表,通过GE Appliances控制墨西哥Mabe这一本土品牌,实现了“品牌+渠道+产能”的本土化三位一体。海尔海外业务营收占比已达50.3%,北美市场贡献海外营收的55.3%。

模式三:供应链协同+园区化运营。 以TCL为代表,通过“面板+整机”垂直一体化布局越南、墨西哥、波兰制造基地,2025年全球电视出货量达3070万台,稳居全球第二。

无论哪种模式,共同趋势是:从“中国研发、中国制造、全球销售”,转向“全球研发、区域制造、就近交付”。

四、有哪些挑战?——“热布局”下的冷思考

产能迁徙从来不是一张没有代价的船票。

供应链本地化难题首当其冲。 墨西哥白电上游零部件配套率远低于中国,铜管、铝管等结构件的本地采购仍有缺口。企业要么忍受高关税进口中国零部件,要么花数年培育本地供应商——两条路都不轻松。

人才与管理的“水土不服”不可避免。 泰国、越南、墨西哥的劳工法规、文化习惯、管理风格与中国差异显著。在家电企业扎堆涌入泰国春武里府的背景下,生产线技术人员和工厂管理人才的争夺已日趋激烈。

政策风险仍在暗处。 USMCA将于2026年启动联合审查,美国有意收紧非汽车产品的原产地规则,未来“墨西哥制造”的门槛可能进一步提高。RCEP虽带来零关税红利,但成员国间的政策协调与实施节奏仍存在不确定性。

核心判断: 这一轮产能迁徙不是“搬厂”,而是“重构”。它考验的不是谁跑得快,而是谁的全球化整合能力更强——能否在贴近客户的同时,控制住成本、稳住品质、培养出当地的团队。对于头部企业而言,这恰是构建壁垒的机会。对于中小出口型企业而言,利用关税下调窗口期维持国内出货,与头部客户共同评估出海路径,是当下更务实的选择。

- END -

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。