2026年开年,泛家居行业交出了一份令人瞩目的成绩单。国家统计局与海关总署最新数据显示,2026年1-2月,限额以上单位家具类商品累计零售额达275.5亿元,同比增长8.8%,增速跑赢社会消费品零售总额大盘6个百分点;出口端,家具及其零件出口额达876.1亿元,同比大增22.1%。内销外销“双线飘红”——这是市场真实回暖,还是数据口径下的短期脉冲?本文基于官方数据,逐一拆解。

一、内销:零售跑赢大盘,但增量逻辑已变

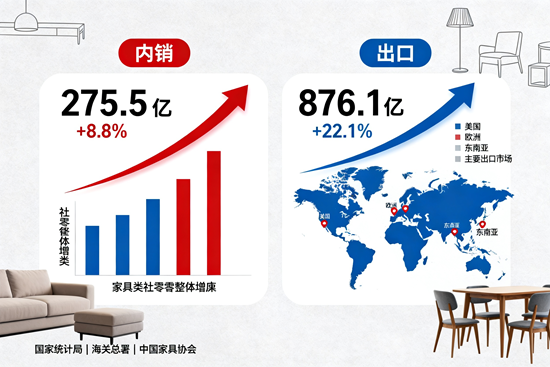

核心数据: 2026年1-2月,限额以上单位家具类商品累计零售额275.5亿元,同比增长8.8%。

这一增速放在整个消费大盘中相当突出。同期社会消费品零售总额同比增速仅为2.8%,家具类消费增速高出6个百分点。在15个主要商品类别中,家具类增速仅次于金银珠宝类(+13.0%),位列第二。

但有两个细节值得注意:

第一,零售额存在统计口径差异。 国家统计局数据显示,同期全国家具类零售总额为276亿元,同比增长8.8%。275.5亿元与276亿元之间的细微差异,源于“限额以上单位”与“全口径”统计范围的区分,两者均指向同一趋势——家具消费增速显著优于整体消费水平。

第二,增长动力正在切换。 与家具零售高增长形成对比的是,同期建筑及装潢材料类零售额仅204亿元,同比下降2.2%。家具涨、建材跌,这一分化揭示了一个深层变化:新房装修需求在收缩,存量房焕新需求在崛起。

2025年全年,限额以上单位家具商品零售总额录得14.6%的两位数增长。2026年开年的8.8%虽有所回落,但仍显著高于社零整体水平。2500亿元超长期特别国债专项支持消费品以旧换新,为家具消费提供了持续的政策托底。

二、出口:人民币口径+22.1%,美元口径+25%

核心数据: 2026年1-2月,家具及其零件出口876.1亿元,同比增长22.1%;以美元计价,家具行业累计出口132.0亿美元,同比增长25.0%。

两种货币口径的增速差异(22.1% vs 25.0%)源于汇率波动,但指向同一个结论:家具出口开年强势复苏。

更值得关注的是结构变化:

泛家居三大核心品类全线增长。陶瓷产品出口270.4亿元,同比增长26.9%;灯具、照明装置及其零件出口457.9亿元,同比增长14.3%。家具、陶瓷、灯具三大品类同步走高,印证了泛家居出口的整体回暖。

市场格局正在重塑。 2026年1-2月,中国家具前十大出口目的国中,美国仍以195.9亿元居首,但同比下滑1.1%,是前十中唯一下滑的市场。对美出口占总出口比重已从2022年的27.5%降至21.8%。与此同时,对英国、德国、荷兰、马来西亚的出口涨幅均超25%,对马来西亚更是大增65.3%。欧洲与东南亚正在成为新的增长引擎。

2月单月出口同比大增67.5%,1月增速为5.4%。单月数据的剧烈波动也提示我们:出口高增长的可持续性仍需观察后续月份表现。

三、“双红”背后的分化与隐忧

“内外双红”是事实,但远非全貌。

行业整体利润承压。 2026年1-2月,家具行业规模以上企业(年主营业务收入2000万元及以上)共6953家,较2025年12月减少514家。行业营收844.8亿元,同比下降4.2%;利润总额仅19.8亿元,同比大幅下降40.0%,营业收入利润率仅2.3%。

生产端结构分化。 全国家具累计产量同比增长2.3%,其中木质家具增长4.9%,但金属家具和软体家具产量分别下降4.0%和10.2%。

内外需冷暖不均。 内需零售增长8.8%、外需出口增长22.1%,但规上企业数量和利润双双下滑。这说明增长的果子并未均匀分配到所有企业手中——头部品牌与中小企业之间的分化正在加剧。行业正从“规模扩张”转向“质量提升”的深度调整期。

四、三个关键结论

第一,“双红”不等于全行业复苏。 零售和出口数据确实亮眼,但规上企业数量减少、利润大幅下滑表明,行业正在经历一场残酷的优胜劣汰。增量市场萎缩、存量市场竞争加剧,没有核心竞争力的企业将被加速出清。

第二,增长逻辑已变。 新房驱动的增量时代正在让位于存量焕新、适老化改造、绿色升级驱动的存量时代。以旧换新政策已带动相关消费超2.6万亿元。谁能抓住存量市场的碎片化需求,谁就能在新的竞争格局中占据主动。

第三,出海是战略选项而非战术补充。 对美依赖度持续下降、欧洲与东南亚市场快速扩张,意味着出海已从“可选项”变为“必选项”。但出海不是简单的产能转移,而是品牌、渠道、服务的系统性输出。

2026年的泛家居行业,机遇与挑战并存。数据给出了乐观的信号,但真正的考验在于:企业能否在“内外双红”的窗口期内,完成从规模驱动到质量驱动的能力重构。

- END -

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。