在全球气候治理进入"碳中和"新纪元的背景下,中国铝材行业正经历着前所未有的变革。作为制造业碳排放的重点领域,铝工业的绿色转型不仅关乎产业竞争力,更直接影响着国家"双碳"目标的实现进程。据中国有色金属工业协会最新数据,2025年电解铝行业能效标杆水平以上产能占比已达30%,再生铝产量突破1150万吨,标志着这个传统高耗能行业正在构建低碳生产与循环经济的新发展范式。

政策驱动下的产业重构

国家发改委等五部委联合实施的《电解铝行业节能降碳专项行动计划》为行业转型设定了明确路线图。该政策要求到2025年底,行业可再生能源利用比例达到25%以上,单位产品能耗和碳排放明显下降。这一政策组合拳直接推动行业从规模扩张向质量效益转型,据测算将使行业单位产值能耗下降18%,碳排放强度降低22%。

市场结构的变化印证着政策导向的有效性。2024年行业数据显示,建筑铝型材产量同比下降19.9%,但工业铝型材以23.2%的同比增速强势崛起。这种分化背后,是新能源汽车、光伏、轨道交通等新兴产业对高性能铝型材的爆发式需求。中研普华预测,到2030年工业铝型材占比将突破60%,市场规模达3200亿元,展现出绿色转型带来的结构性机遇。

技术创新破解低碳难题

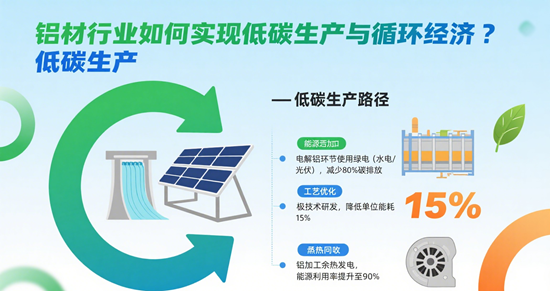

在电解铝生产环节,电力消耗占碳排放的78.8%,成为减碳的关键突破口。魏桥创业集团采用的600KA电解槽技术,使综合电耗降至12600度/吨,较行业平均水平降低7%。更值得关注的是绿电铝的突破,通过使用可再生能源电力,吨铝碳排放可从火电下的12.99吨降至2.02吨。这种转变不仅符合欧盟CBAM碳关税政策要求,更推动中国铝材出口结构优化,2025年绿电铝认证产品出口量同比增长45%。

工艺创新同样取得突破性进展。中铝集团研发的惰性阳极技术,使阳极消耗产生的碳排放减少90%;机械蒸汽再压缩(MVR)技术在氧化铝精炼中的应用,实现95%的排放削减。这些技术突破正在重构生产流程,推动电解铝行业从"能耗大户"向"绿色工厂"转型。

循环经济构建新生态

再生铝产业的发展为行业绿色转型提供关键支撑。2025年再生铝产量突破1150万吨,较2020年增长60%,相当于节约铝土矿资源5400万吨,减少二氧化碳排放1.5亿吨。广东南海产业集群通过引入智能分拣机器人和电磁感应熔炼炉,实现废铝利用率超90%,产品打入新能源汽车高端供应链。这种"城市矿山"开发模式,正在全国20余个省市推广。

闭环生产体系的建立是循环经济的核心。在江苏太仓,企业采用AI视觉识别技术实现废铝杂质精准识别,氢能熔炼技术使碳排放降低30%。更引人注目的是车企与铝企的联合研发模式,某新能源车企通过一体化压铸技术,将电池托盘用铝量减少40%,同时提升产品迭代效率。这种"回收-再生-应用"的闭环,正在重塑产业链价值分配。

国际经验与中国实践

欧洲铝行业的转型路径提供重要借鉴。Real Alloy在美国建设的零废弃铝渣回收设施,通过ALUSALT技术实现盐渣100%回收,该模式已被纳入中欧绿色合作计划。国际可再生能源机构(IRENA)提出的四条减碳路径——材料效率提升、回收体系完善、生产技术优化、可再生能源替代,正在中国铝企中得到创造性实践。

中铝集团的转型最具代表性。该企业2021年环保投入达13.64亿元,通过CAE管理体系实现万元产值能耗0.9543吨标煤,矿山复垦面积超3.5万亩。这种从源头减量到末端治理的全流程管控,使其超额完成国资委节能考核目标,更在2025年成为全球首家通过ISO 14064碳认证的铝企。

未来展望:挑战与机遇并存

尽管取得显著进展,行业转型仍面临技术瓶颈。惰性阳极大规模商用需解决耐腐蚀性难题,废铝保级再生技术亟待突破杂质去除难关。但碳交易市场的扩容为再生铝企业带来新机遇,某头部企业通过碳减排收益已实现成本优化8%。

在ESG投资趋势下,具备低碳工艺和绿色认证的企业更易获得资本青睐。2025年行业并购金额累计超800亿元,产业链垂直整合加速。明泰铝业通过"铝土矿-氧化铝-电解铝-铝型材"全产业链布局,使成本控制能力提升18%,这种模式正在被更多企业效仿。

这场绿色变革不仅关乎产业存续,更定义着制造业的未来形态。当每吨再生铝较原铝减少15.5吨碳排放,当闭环生产体系将资源效率提升30%,中国铝材行业正在证明:传统产业完全可以通过技术创新和模式重构,成为碳中和时代的弄潮儿。这场静默的革命,终将汇聚成推动经济社会绿色转型的磅礴力量。

- END -

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。