一、市场规模预测:政策与需求双轮驱动下的跨越式发展

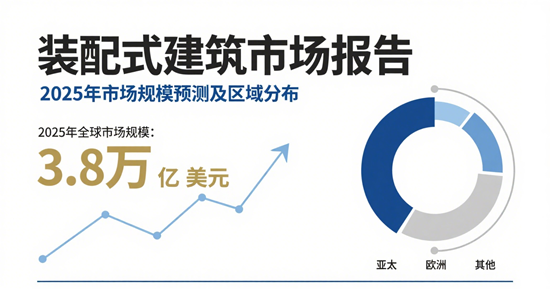

根据2025年最新行业研究报告,中国装配式建筑市场规模预计将在“十四五”规划收官之年迈上新台阶。多家机构预测,到2025年,全国装配式建筑市场规模将突破1.5万亿元,年复合增长率超过20%,占新建建筑比例超过30%。这一数据较2020年增长近3倍,标志着装配式建筑从试点推广阶段迈入规模化应用的关键期。

市场规模的快速增长得益于多重因素的叠加推动:

1. 政策体系持续完善:住建部《“十四五”建筑业发展规划》明确提出,到2025年装配式建筑占新建建筑比例达30%以上;地方层面如江西赣州、四川、山西等地均出台专项政策,通过土地出让、财政补贴等硬性约束加速行业渗透。

2. “双碳”战略催化:装配式建筑全生命周期碳排放较传统现浇建筑降低30%以上,其节能、节材、低污染的特性与“碳达峰、碳中和”目标高度契合,成为绿色建筑发展的核心路径。

3. 技术迭代与成本优化:BIM(建筑信息模型)、智能建造机器人等技术的普及,推动装配式建筑从“粗放式扩张”转向“精细化发展”,构件生产成本较早期下降约25%,加速了市场接受度。

二、区域分布格局:东中西部梯度演进,地方政策塑造增长极

(一)东部沿海:成熟市场向高装配率跃升

长三角、珠三角及京津冀等经济发达地区仍是装配式建筑的核心市场。2025年数据显示,东部沿海地区新开工装配式建筑占比普遍超过50%,上海、北京等地单体装配率要求已提升至60%以上。以江苏省为例,其装配式建筑产业规模占全国市场份额超15%,依托“设计-生产-施工”一体化产业链,率先实现从“建筑工业化”向“智能建造”的转型。

典型案例:深圳某超高层商业综合体项目采用装配式钢结构技术,主体施工周期缩短40%,建筑垃圾减少60%,并通过BIM技术实现全生命周期碳足迹追踪,成为绿色金融支持的样板工程。

(二)中西部地区:政策红利释放下的加速追赶

中西部地区受“新基建”投资热潮带动,2025年装配式建筑市场规模增速显著高于全国平均水平。数据显示,四川、湖北、河南等地新开工装配式建筑占比已突破40%,重庆、西安等地政府通过“装配式建筑产业园”模式,吸引头部企业布局生产基地,形成产业集群效应。

政策创新:四川省提出“装配化装修向老旧小区改造延伸”,将保障房、学校等民生工程作为装配式应用重点;山西省推行“链长制”推动全产业链协同发展,太原、大同等地40%以上新建项目采用装配式技术。

(三)区域差异与突破点

尽管整体呈现“东强西进”格局,但区域市场仍存在结构性差异:

- 技术标准差异:东部地区普遍执行高于国家标准的装配率计算细则(如《江苏省装配式建筑评价技术指南》),而中西部部分省份仍处于标准统一阶段;

- 产业链成熟度:东部地区已形成涵盖设计、部品生产、智能施工的完整生态,而西部地区多依赖外部企业输入技术,本地化配套率不足60%;

- 应用场景拓展:东部市场向超高层建筑、装配式装修等高附加值领域延伸,中西部则聚焦保障房、工业园区等标准化需求场景。

三、驱动因素与挑战:技术、资本与制度的协同进化

(一)技术融合催生新业态

智能建造与装配式建筑的深度融合成为行业新趋势。2025年,建筑机器人应用率提升至20%,无人机巡检、3D打印构件等技术在大型项目中规模化应用。例如,某央企研发的“装配式建筑智能协同平台”可实现设计数据直接对接生产线,构件误差控制在毫米级。

(二)资本涌入重构竞争格局

资本市场对装配式建筑的关注度持续升温。2024-2025年,A股装配式建筑概念板块融资规模超500亿元,头部企业通过EPC(工程总承包)模式抢占市场份额。与此同时,地方政府通过PPP模式引入社会资本,仅四川省2025年即落地10个装配式保障房项目,总投资额达80亿元。

(三)现存挑战与破局路径

1. 成本瓶颈:尽管装配式建筑综合成本下降,但在三四线城市仍比传统施工高8%-12%,需进一步通过规模化生产与政策补贴对冲;

2. 人才缺口:智能建造工程师、装配式装修技术工种短缺问题突出,2025年行业人才需求较2020年增长超3倍;

3. 标准统一难题:不同地区装配率计算标准差异导致跨区域项目实施困难,亟需国家层面推动标准互认机制。

四、未来展望:从规模扩张到价值重构

2025年被视为装配式建筑行业的“分水岭”。随着市场规模突破临界点,行业发展逻辑将从“政策驱动”转向“市场驱动”,竞争焦点从“拼规模”转向“拼质量、拼技术、拼服务”。

趋势预判:

- 绿色金融赋能:碳交易市场扩容将为装配式建筑企业开辟“绿色债券”融资新渠道;

- 出海战略提速:东南亚、非洲等新兴市场基建需求旺盛,中国装配式建筑企业有望复制高铁出海模式;

- “好房子”革命:以保障房为切入点,装配式技术将与智能家居、适老化改造深度融合,重塑居住体验。

结语

站在“十四五”收官之年,中国装配式建筑市场已形成“政策支持-技术突破-资本加持-场景落地”的良性循环。区域发展格局中,东部地区向价值链高端攀升,中西部加速追赶,区域协同效应初显。未来,如何通过数字化转型突破成本桎梏、以标准统一促进全国大市场形成,将成为行业从“量变”走向“质变”的关键命题。

- END -

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。