家居行业正从“地产后周期”的强贝塔逻辑,切换到“存量博弈+结构升级”的阿尔法逻辑。闭眼买龙头的时代过去了,但细分赛道的确定性反而在增强。我们看好五条主线:智能家居渗透、存量房翻新与局改、家居出海、极致性价比供应链、整装大家居,这五个方向有望在长周期内持续跑赢行业大盘。

很多投资者问,现在地产销售数据仍在磨底,家居还能投吗?其实,市场对家居的定价,正从“新房竣工关联”向“存量消费与产业升级”迁移。当短期悲观情绪释放后,真正具备结构性增量的方向会走出来。下面逐一说清看好这五个方向的底层逻辑。

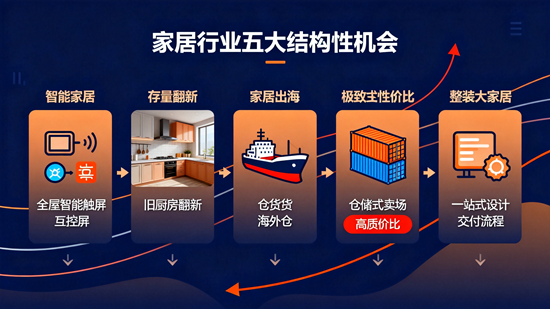

方向一:智能家居——从尝鲜到刚需的渗透跃迁

智能家居走了很长一段“叫好不叫座”的路,但临界点正在到来。最核心的驱动力不是技术炫技,而是“懒人经济”与老龄化社会的真实需求。全屋智能灯光、智能安防、语音控制的窗帘和厨卫设备,已从可选项变成年轻家庭装修的标配项。同时,Matter等互联协议的落地打破了品牌孤岛,不同生态的产品可以互相通信,体验大幅提升,打消了消费者担心被单一品牌绑定的顾虑。当体验变得无缝,渗透率就会从目前的不到20%向更高的水平加速追赶。这一方向里,具备软硬件一体化和渠道落地能力的方案商,而非单纯卖硬件的代工厂,会吃到最大的红利。投资逻辑关注的是:中控入口、生态兼容性、前装市场占有率。

方向二:存量房翻新与局部改造——被低估的长尾金矿

过去家居研究只看新房,如今二手房交易占比已经超过一线城市半壁江山,全国平均也在逐步攀升。更大的存量是那些房龄15年以上的老旧房屋,厨房、卫生间、门窗、墙面都已进入翻新周期。这类需求有几个优点:不依赖于地产政策刺激,属于刚性改善;客单值可能低于整装,但毛利率反而更高;服务半径短,龙头品牌的经销商网络价值被重新激活。尤其卫浴换新、全屋窗更换、墙面刷新这类“不需搬家”的局改服务,正在通过社区店和线上引流快速放量。这个方向的投资逻辑核心是“服务密度”和“品牌信任”,谁能做到72小时翻新、标准化服务、售后保障,谁就能吃掉这块分散但巨大的蛋糕。

方向三:家居出海——供应链能力的全球输出

国内市场的内卷,倒逼有能力的家居企业走出去。过去是代工为主,现在越来越多的中国家居品牌直接布局海外电商和线下渠道,从“中国制造”走向“中国品牌”。欧美通胀后,消费者对高性价比家具、床垫、户外用品的需求大增,而中国的柔性供应链可以做到快速打样、小批量定制、海外仓发货。南美、东南亚、中东等新兴市场同样存在巨大的家居升级缺口。出海不是简单的产能转移,而是供应链管理、产品设计本土化、多渠道运营的综合考验。看清这个方向,关注那些海外营收占比持续提升、已在海外建立仓储和售后体系、且有品牌意识的公司,它们有机会打破国内市场天花板。

方向四:极致性价比消费——新流量平台的供应链重构

消费分级是确定性趋势。一线城市的中产可能收缩开支,但更广泛的下沉市场和年轻租住人群,追求“质价比”而非单纯低价。这就催生了以内容电商和仓储式卖场为代表的新渠道,它们反向定制产品,砍掉多余品牌溢价,用少SKU、大单量撬动优质产能。这个方向的核心不是卖得更便宜,而是把供应链效率做到极致:产品设计直击痛点,材质够用不冗余,物流安装实现规模化降本。这一逻辑下的受益者,是那些能快速响应、拥有柔性生产和成本控制能力的供应链企业,以及掌握新流量分配权的新型零售平台。关注点应放在周转率、库存深度和复购数据上。

方向五:整装与大家居——流量入口与客单值的双重提升

家装消费的入口正在向前挪移,整装公司和设计师渠道握有越来越多的话语权。消费者不再一件件买家具,而是希望一站式搞定“硬装+软装+家电”。大家居模式本质是提高客单值,把多个品类集合在同一方案里交付,降低获客成本,提升转化率。但整装对企业的供应链整合和交付能力提出了很高要求,过去几年有不少企业扩张过快导致履约崩塌。真正值得关注的是那些稳扎稳打、先在一个区域跑通整装模型、再逐步复制的公司,它们的收入质量会更健康。判断这个方向,要穿透数字看交付满意度和工期准时率,而不是仅看合同额增长。

总体来看,家居行业投资的核心已经转向需求侧的结构性变化。智能升级、存量改造、跨境出海、性价比重构、整装整合,这五大方向各自有其独立的驱动,并不完全绑在房地产新开工上。市场低迷期,反而更容易筛选出内功扎实、方向清晰的长期品种。当然,任何逻辑最终都需要业绩验证,控制仓位、分散布局仍是前提。

- END -

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。