从2018年至2019年,中央空调行业增速由正转负。尽管每个季度的市场下滑幅度在逐步递减,但是整个行业的下行压力仍在凸显。从市场反馈的信息可以探得,国内外经济环境变化、国家及民间投资层面的减弱、房地产行业收紧等多种因素在今后的很长一段时间内对中央空调行业依然会存在连续性影响。多数行业人士对未来市场发展持以悲观态度,或驻足观望,或转型升级,或抱团取暖。

第一季度

销量触底

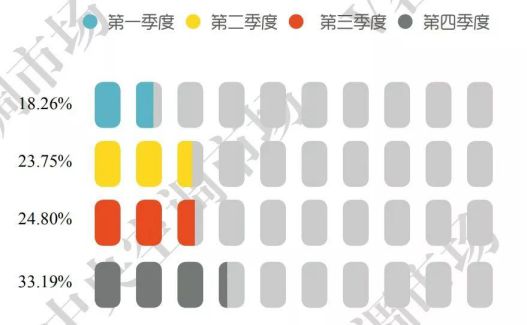

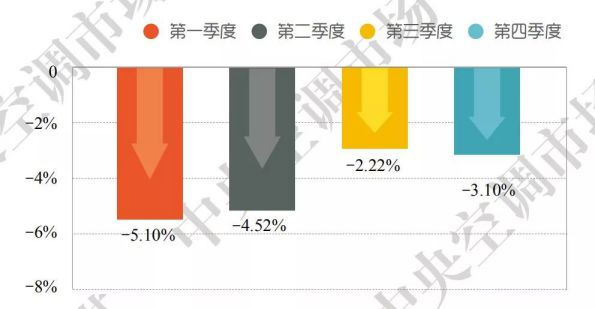

经过2018年暖通空调市场小寒潮后,许多中央空调企业都期待2019年第一季度市场能够回暖。然而,在春节错位及低基数影响下,第一季度中央空调行业10年来首次下滑,下降幅度达5.10%,销量触底。本刊曾在一季度市场报告中用“倒春寒”来描述这一现状。一季度,无论是从项目出货量统计,还是从零售终端、上下游产业等诸多方面来比较,都可以看出,供需面惨淡,厂家和渠道商经营压力日渐增大。1—2月成为中央空调厂家出货的低谷期,直到进入3月份,这一情况才略有好转,但是一季度市场仍然无法摆脱略显低迷的态势。从整体来看,家装零售市场的低迷、项目市场的收缩,以及渠道层面的压货、渠道商经营压力均在第一季度得到了验证。

图/2019年中央空调市场季度占有率分布

第二季度

拐点已现

一季度市场惨淡收尾后,二季度的市场环境并未发生好转,低迷状态依旧延续,市场下滑了4.52%。尽管市场项目开始动工,却遭受资金紧张的影响,进度缓慢,供给端的压力陡增。另外,受精装修趋势及房地产政策管控影响,即便是在“金三银四”家装旺季到来之际,厂家借此推出的系列促销活动,也没能挽回零售下滑的困境。其实,无论是厂家还是渠道层面对二季度的整体市场表现都并不乐观,甚至一二线城市的销售压力更加凸显。由此折射出二季度厂家在一二线城市的渠道投资力度明显减弱。

图/2019年中央空调市场季度增长率对比

第三季度

价格探底

与前2季度相比,第三季度中央空调市场略有起色,下滑幅度放缓,下滑2.22%。“618”年中庆、“金九银十”等重要节点给零售市场带来利好转机,但是“供过于求”现象仍在持续。下半年房地产市场有所松动,但是消费者对市场持观望态度,新房装修、消费及投资动力不足。工程市场上的大中型项目数量也尽显疲态。受各地区投资增速下滑影响,中小型项目也出现了一定程度的萎缩,导致工装市场下滑加速。不过,前期渠道铺垫较好的企业,得益于鼓励促销政策的推动,在第三季度市场销售仍保持着一定的增长,而大部分企业销售则出现了不同程度的下滑。值得提及的是,从下半年开始,行业价格战进一步升级,产品价格下调幅度过大,由此给一些中小品牌带来了更大的市场压力。

第四季度

年底冲刺

第四季度与前三季度的市场走势仍保持一致,但是从市场增长率看,第四季度行业市场下滑3.1%。原因在于,首先,第四季度是厂家年底冲刺业绩的最后阶段,出货量增加,进一步减缓了市场的下滑幅度。其次,诸多中央空调厂家借助“双十一”重要互联网节点,推出大幅度优惠让利政策,既削减了渠道库存,又进一步提升了企业线上销售业绩。不过,这种提前透支市场的方式,在今后的一段时间内将对行业造成持续性影响。

- END -

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。